Exonération de cotisations patronales URSSAF pour

les services d’aides à domicile et d’aide à la personne

Textes de référence :

Loi n°2005-841 du 26 Juillet 2005

Décret n°2005-1698 du 29 Décembre 2005

Décret n°2006-25 du 9 Janvier 2006

Lettre circulaire ACOSS n°2006-055 du 29 Mars 2006

Article L 129-1 du code du travail

Article L 241-10-III et III bis du code de sécurité sociale

Lettre ACOSS n°2006-087 du 3 Août 2006

Article 14 de la loi de financement de la sécurité sociale pour 2007

1) Paramétrage

Dans GEPSS, le paramétrage s’effectue au niveau de la fiche Agent. Vous avez la possibilité de pouvoir choisir l’une des trois exonérations possibles pour les cotisations patronales URSSAF : le service d’aide à la personne, le service d’aide à domicile et la zone de revitalisation rurale (dans le cas où vous pouvez y prétendre).

Une fois le type d’exonération choisie, il vous faudra indiquer le nombre d’heures rémunérées ouvrant droit à l’exonération comme indiqué ci dessous.

Rappel : Vous pouvez cumuler une exonération pour le service d’aide à la personne et d’aide à domicile (vous trouverez des exemples de calcul en cas de cumul dans la lettre ACOSS n°2006-087 du 3 Août 2006). Mais en aucun cas vous pouvez cumuler ZRR et les deux autres exonérations.

2) Calcul de la paie

En ce qui concerne le calcul de la paie, il n’y a pas de modifications ni de nouveau paramétrage à effectuer. GEPSS calcule lui-même la base et le montant de l’exonération puis il ajoute une ligne en négatif pour l’agent et le code paie concerné.

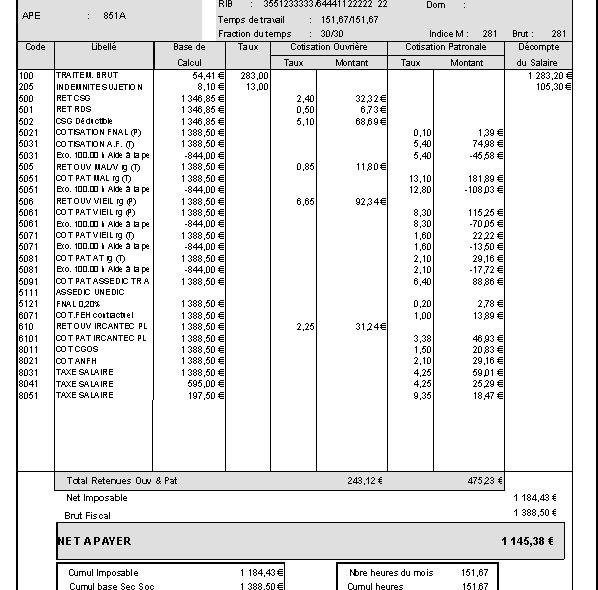

3) Bulletin de salaire

Vous trouverez ci-dessous un exemple de bulletin avec la présence de l’exonération mais vous pouvez aussi ne pas la faire apparaître pour cela veuillez consulter la fiche technique « Présentation bulletin de salaire » :

4) Calcul de la base d’exonération

Pour le service d’aide à la personne, la base se calcule comme suit : on prend le nombre d’heures mensuel ouvrant droit à l’exonération multiplié par le taux horaire du SMIG.

Pour le service d’aide à domicile, la base est calculée par rapport au taux horaire du salarié (traitement brut de l’agent) toujours multiplié par le nombre d’heures mensuel ouvrant droit à cette exonération.

Pour l’agent ci-dessus, la base est de 844 € car le nombre d’heures mensuel est de 100 et le taux horaire est celui du SMIG (8,44 €).

4) Bordereau Urssaf

Pour que ces exonérations ressortent sur votre bordereau Urssaf vous devez allez dans "fichiers de base" - "Bordereau Urssaf" puis rajouter les 3 lignes ci-dessous (codifiées à l'identique sauf pour le taux AT qui est donné à titre d'exemple) :